◆ Strong U.S. 3Q23 GDP, $META weaker outlook ... Growth peakout & Recession 우려로 주가 하락

- U.S. Index: S&P500 -1.18%, Nasdaq -1.89%, Dow -0.76%

- U.S. Rate: 2Y 5.046% (-7.3bp), 5Y 4.804% (-10.9bp), 10yr 4.853% (-9.3bp), 30yr 4.994% (-8.3bp)

- U.S. Equity: 필라델피아 반도체 -0.55%, 필라델피아 은행 1.55%, Big Tech주 -2.82%

- Gamma Index: SPY -0.525, QQQ -0.191, IWM -0.132

◆ Economic Indicators

- U.S. 3Q23 GDP QoQ +4.9% (est. +4.3%, 전분기 +2.1%)

… 예상치 큰 폭 상회 … Higher than consensus … 시장 반등 - U.S. 3Q23 GDP Price Index QoQ +3.5% (est. +2.5%, 전분기 +1.7%)

… 예상치 상회 … 가격 효과가 +1.0%p 작용 … Inflation 우려 요인, but… - U.S. 3Q23 Core PCE Prices QoQ +2.4% (est. +2.5%, 전분기 +3.7%)

… 예상치 하회 … Core의 경우 예상치 하락하며 WTI 하락하면 inflation 완화될 것 기대 - U.S. Initial jobless claims 210k (est. 208k, 지난주 200k)

… 예상치 상회 … 오랜만에 실업 청구건수 예상치 소폭 상회하며 금리 완화 요인으로 작용 - U.S. 9月 Durable Goods Orders MoM +4.7% (est. +1.7%, 전월 -0.1%)

… 예상치 큰 폭 상회 … 소비 여전히 강한 것으로 나타내는 지표 … 여름 특수? - U.S. 9月 Core Durable Goods Orders MoM +0.5% (est. +0.2%, 전월 +0.5%)

… 예상치 상회 … Headline만큼은 아니지만 Core 또한 상회 - U.S. 9月 Pending Home Sales MoM +1.1% (est. -1.8%, 전월 -7.1%)

… 예상치 상회 … 신규주택 거래 늘어난 것과 유사하게 상승 (하지만 YoY 여전히 큰 폭 하락 中) - E.U. ECB Interest Rate Decision 4.50% (est. 4.50%, 전월 4.50%)

… Inline … E.U. 전월 +25bp hike 후 다시 pause

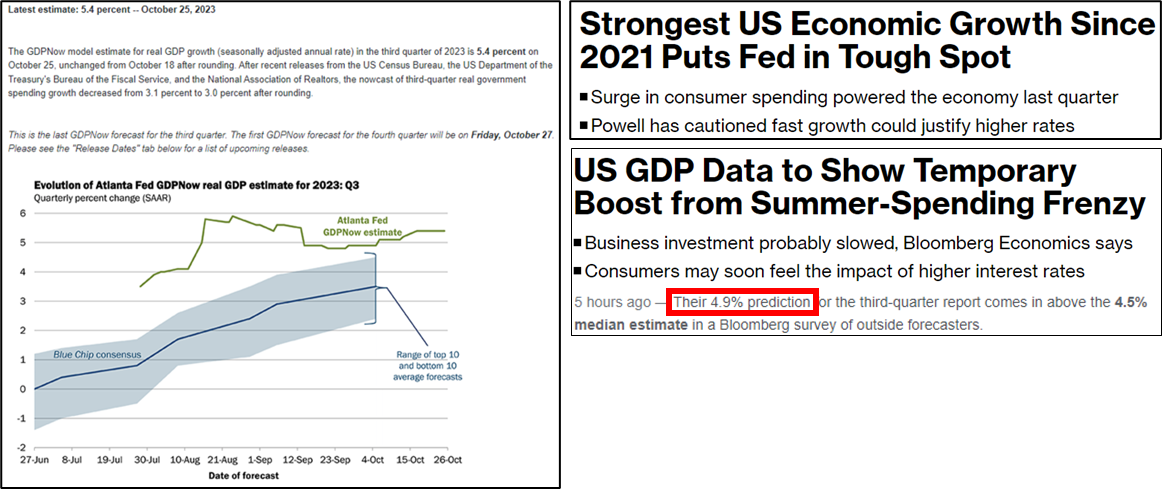

◆ Stronger than expected GDP … 금리 반락 ∵ not as high as a whisper (Source: Atlt. FED, Bloomberg)

- GDPNow 5.4% 하회 (LHS) & 최근 consensus 4.9% inline (RHS) … 3Q GDP 발표(+4.9%)와 함께 상승하고 있던 시장 금리 반락

- GDP Price Index는 상회했지만 Core PCE Prices는 하회 … Energy만 안정화된다면 inflation 완화 될 것이라는 기대감으로 금리 하락

- 금리 인상 종료??? … 경제 성장 여전히 높아서 FED의 결정이 어떻게 될지 가늠이 안 되는 상황이긴 하지만 Core PCE 완화된 것은 다행 (= Anti-Stagflation)

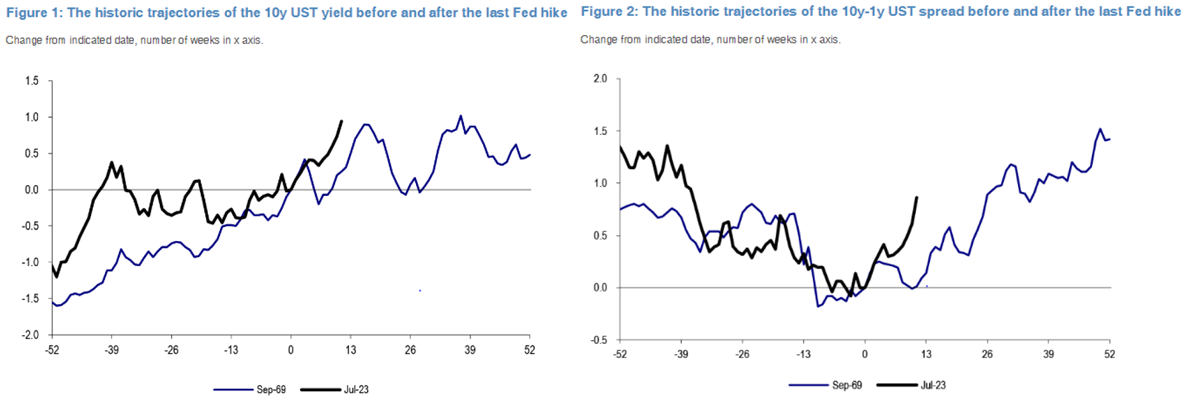

◆ '채권은 우리를 배신하지 않는다' … 정말 4Q에 recession coming? (or bear steepening 지속?)

(Source: TradingView, JPM)

- 만약 4Q recession 온다면 rate hike 이미 끝? … 금번 11月 FOMC pause, 12月 또한 pause 가능성 높다면 …

- 지난 rate hike 후 현재 bear steepening (장기물 금리 상승폭 > 단기물 금리 상승폭) 현상 발생 …

- Inflation 재반등 (= 금리 상승)

- 아직 FED rate hike 종료되지 않은 상황 (= 금리 상승)

- 최대 1회 rate hike 후 cut 가능성 반영 (= steepening)

- 과거 '69年 지금과 유사한 유일한 상황 (≡ Final rate hike 전부터 bear steepening) ... '69年에는 bear steepening 3개월 지속 (올해 FED 7月 last hike라면 이번 달까지)

- 과거 '69年 bull steepening 나타난 이유 ... Last hike 3개월 이후 recession 나타났기 때문

→ 금일 발표된 3Q23 GDP 매우 강했기 때문에 (Core PCE 하회에도) 금리 인상 가능성이 0%는 아님

→ Recession 기대 반영 된다면 bull steepening, 그렇지 않다면 bear steepening 지속 가정

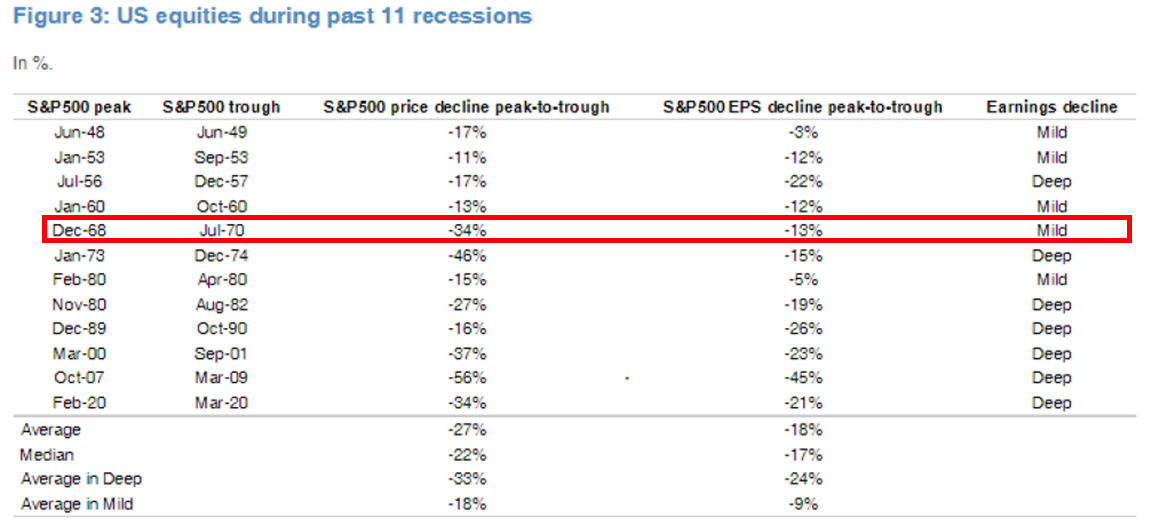

- 과거 '69年 recession 때 지수 급락 ... S&P500 전고점 대비 -34% 하락

- 과거 '69年 케이스와 現 '23年이 유사하다면 ... S&P500 하락 가능성 있기 때문에 long bond를 hedge로 가져갈 필요 있다고 생각함

- Catalysts ... FOMC (11月 2日 03:00 AM KST) / 고용 지표 (11月 01日 ADP, JOLTs, 03日 Nonfarm & Unemp. rate)

- (FYI) 과거 U.S. recession 때 지수 움직임 & EPS 변화 ... '69年 S&P500 -34%, EPS -13% (earnings mild decline)

◆ 주요 일정

728x90