◆ Nothing from FOMC … 고용 시장 downturn 시작 + 우려보다 양호한 UST 발행 계획

… 금리 폭락 & 주가 급등 지속

- U.S. Index: S&P500 +1.05%, Nasdaq +1.77%, Dow +0.67%

- U.S. Rate: 2Y 4.954% (-11bp), 5Y 4.676% (-15.5bp), 10yr 4.757% (-15.2bp), 30yr 4.943% (-12.6bp)

- U.S. Equity: 필라델피아 반도체 0.89%, 필라델피아 은행 0.87%, Big Tech주 0%

- Gamma Index: SPY -0.349, QQQ -0.129, IWM -0.109

◆ Economic Indicators … 드디어 시작된 고용 slowdown? (Source: ADP)

- U.S. 10月 ADP Nonfarm Employment Change +113k (est. +150k, 전월 +89k) … 예상치 하회

- ADP 하회 (Services 여전히 고용 주도) … (i) ISM Manufacturing Employment 지표 또한 하회하였으며, (ii) 높았던 wage growth 계속 하락

- 금주 金 BLS Nonfarm 대기 … 시장은 일단 금일 지표 발표 이후 금리 하락폭 키우며 주가 지수 전체적 반등

- U.S. 9月 JOLTs Job Openings 9.553 mil (est. 9.250 mil, 전월 9.497 mil)

… 기대치 상회 … 8月 기대치 하회했던 JOLTs, 9月 수치 다시 상회 & 전월 대비 증가

- U.S. 10月 ISM Manufacturing PMI 46.7 (est. 49.0, 전월 49.0) … 기대치 하회 … ISM Manufacturing PMI 큰 폭으로 반락 … Recession coming?

- U.S. 10月 ISM Manufacturing Employment 46.8 (est. 50.3, 전월 51.2) … 기대치 하회 … ADP와 동일한 고용 slowdown 지표 … Inflation 우려↓

- U.S. 10月 ISM Manufacturing New Orders 45.5 (est. , 전월 49.2) … 기대치 x … New orders는 전월 대비 약세

- U.S. 10月 ISM Manufacturing Prices 45.1 (est. 45.0, 전월 43.8) … 기대치 상회 … 예상치를 상승한 Mfc Prices

ISM 세부 내역만 본다면… Manufacturing PMI 기대치 하회 + Employment 기대치 하회 + Prices 기대치 상회

… 나쁘게 해석하면 stagflation???

◆ Treasury refunding 계획 … Lower & slower than expected = 장기물 금리 하락 (Source: UST)

- 우려대로 8月 계획 대비 refunding 확대로 인한 채권 발행 증가하였으나 … Debt 매도량 총 $112 billion (기존 8月 계획 $103 billion)

- 다행히도 Wall Street consensus 보다는 적은 발행 규모 … Consensus $114 billion > 발표치 $112 billion

- Consensus 하회 이유 … U.S. Treasury가 analysts가 예상했던 것보다 10년물, 30년물 매도를 천천히 진행하기로 함

3년물 $46 bil → $48 bil (+$2 bil) / 10년물 $35 bil → $40 bil (+$5 bil) / 30년물 $20 bil → $24 bil (+$4 bil)

◆ FOMC … Rate unchanged as expected (Source: The Transcript)

- Not much (actually no) changes, no surprises … 새로운 내용 없었으며 모든 것이 시장에서 예상했던 수준 … Chair Powell saying nothing (+1 - 1 = 0 ???)

- 高 금리, new normal … FED 금리 인하에 대해 전혀 생각하지 않고 있다고 강조 … 여전히 inflation 2% targeting 위해 높은 금리 수준 유지

- Pause 후 다시 금리 인상 가능함 암시 ... 'The idea that it would be difficult to raise again after pausing is not right.'

- However, 금리 인상 사이클 거의 끝났음을 암시 … 'We are close to the end of the cycle'

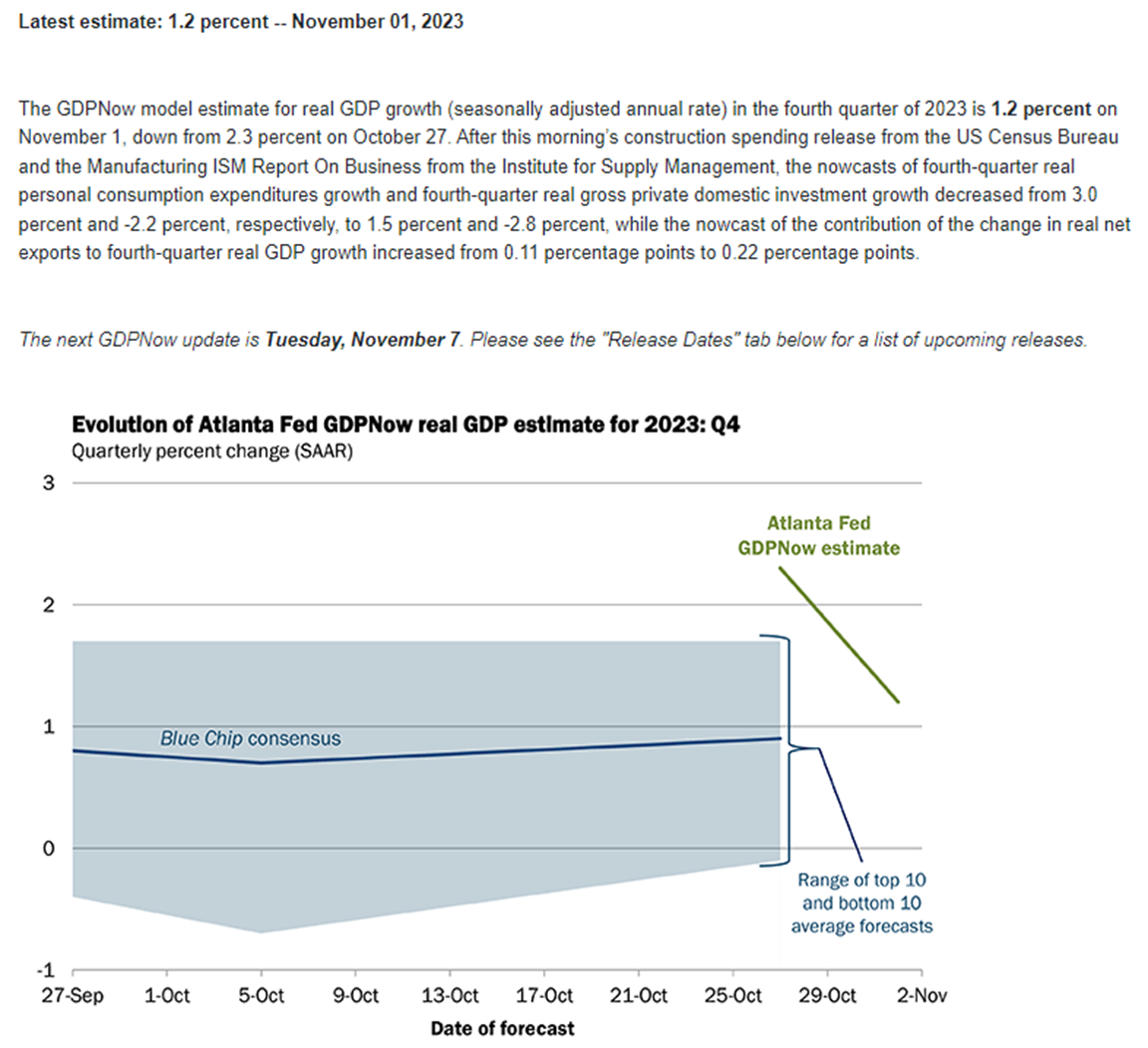

◆4Q GDP estimate … +2.3% → +1.2% (-1.1%p 조정) (Source: Atlanta FED)

- 4Q growth revised down (after strong 3Q23 GDP) … 하지만 아직 +ve (not a recession)

- 'Massive' UST 2년물 매수 by Mr. Druckenmiller … Recession 가능성 크다고 판단 & 채권 공격적으로 매수

- FED는 recession opt-out … 금일 FOMC Q&A에서 Chair Powell은 recession projection 하지 않는다고 밝힘

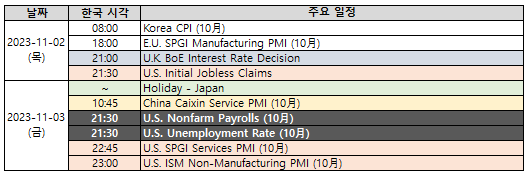

◆ 주요 일정

'사람들은 완벽한 것이 수익으로 이어질 거라고 생각하지만, 그렇지 않습니다. 손실과 수익은 모두 트레이딩이라는 흐름의 일부예요. 그 사실을 받아들이면 손실을 관리하면서 수익을 계속 늘릴 수 있어요. 완벽해지려는 게 아니에요. 수익을 내는 것이 목적이에요,' Tom Basso

728x90